ظرفیت اسمی این صنعت طبق اعلام رسمی تا پایان سال ۱۴۰۴ از مرز ۱۰۰میلیون تن فراتر خواهد رفت و برنامه هفتم توسعه نیز هدفگذاری افزایش ظرفیت تا بیش از ۱۳۰میلیون تن را دنبال میکند.

این رشد عمدتا بر پایه ۶۶ پروژه توسعهای و حدود ۸.۵میلیون تن ظرفیت جدیدی است که طی سالهای اخیر و با تمرکز بر خوراکهای گازی احداث شده است.

اما توسعه کمیِ ظرفیت، تنها یک سوی ماجراست. سوی دیگر، چالشهایی است که با بزرگتر شدن صنعت نمایانتر میشود: مدیریت انتشار کربن، کنترل مصرف آب در شرایط تنش آبی، و پیامدهای محیطزیستی محصولات شیمیایی در مرحله مصرف از این دست چالشها هستند؛ موضوعاتی که در نقطه تلاقی اقتصاد، محیطزیست و سیاستگذاری قرار میگیرند و نادیده گرفتن آنها میتواند بر آینده صادرات، توان رقابتی و هزینههای تولید ایران اثر بگذارد.

انتشار دیاکسیدکربن

بخش شیمیایی در سطح جهانی سالانه حدود ۱.۵گیگاتن دیاکسیدکربن منتشر میکند؛ رقمی معادل ۱۸درصد کل انتشار صنعتی. دادهها نشان میدهد ۸۵درصد این انتشار ناشی از مصرف انرژی (مانند سوختسوزی برای تولید بخار و گرما) و ۱۵درصد آن مربوط به فرآیندهای شیمیایی است. در ایران نیز همین الگو صادق است: واحدهای بخار، راکتورها، واحدهای تبدیل گاز و صنایع بالادست متانول و آمونیاک سهم اصلی انتشار را بر عهده دارند.

در این میان، برخی فناوریهای جهانی مانند CCUS (کربنکپچر، استفاده و ذخیرهسازی) ظرفیت بالقوهای برای کاهش انتشار در ایران دارند. تجربه جهانی نشان میدهد جداسازی دیاکسیدکربن از جریان فرآیندی در واحدهای آمونیاک میتواند بسیار کمهزینهتر از صنایع دیگر باشد و حتی به حدود ۲۵دلار به ازای هر تن برسد.

چنین ظرفیتی میتواند برای کشور جذاب باشد، بهویژه در شرایطی که بازارهای جهانی به سمت اعمال مالیات کربن و سختگیری بر ردپای زیستمحیطی محصولات پتروشیمی حرکت میکنند. در این فضا، سیاستگذاری داخلی نقش تعیینکننده دارد.

نبود مشوقهای مالی، چارچوبهای قانونی یا سازوکارهای قیمتگذاری میتواند فاصله ایران را با کشورهای پیشرو بیشتر کند و در آینده هزینههای صادرات را بالا ببرد. از این منظر، کاهش انتشار نهتنها یک ضرورت محیطزیستی بلکه یک الزام رقابتمحور برای صنعت پتروشیمی است.

چالش بزرگ در عصر تنش آبی

ایران در یکی از بالاترین سطوح تنش آبی جهان قرار دارد؛ وضعیتی که فشار بر منابع آب شیرین را به یک مشکل راهبردی برای سیاستگذار و صنعت تبدیل کرده است. بخشهایی مانند پتروشیمی که برای خنککاری، شستوشو، تولید بخار و برخی فرآیندهای عملیاتی به آب نیاز دارند، بیش از دیگران تحت تاثیر این محدودیت قرار میگیرند. اگرچه سهم این صنعت از کل مصرف آب کشور ناچیز است، و بسیاری از مجتمعها در مناطق ساحلی واقع شدهاند اما، مدیریت پایدار آب در صنعت پتروشیمی خاورمیانه همیشه مورد توجه سازمانهای محیطزیستی بوده است.

کشورهای عضو شورای همکاری خلیج فارس طی سالهای اخیر به سمت استفاده گسترده از پساب تصفیهشده، آبشیرینکنهای صنعتی و چرخههای داخلی بازیافت آب حرکت کردهاند. در ایران نیز برخی مجتمعها چنین رویکردی را اتخاذ کردهاند تا وابستگی به آب شیرین کاهش یابد. توسعه این راهکارها، بهویژه در سایتهای ساحلی، هم از منظر رقابتپذیری و هم از منظر کاهش ریسک عملیاتی برای آینده صنعت ضرورت دارد. از مهمترین اقدامات موردنیاز میتوان به توسعه آبشیرینکنها در نوار ساحلی، تعمیق بازیافت داخلی، استانداردسازی مصرف و تدوین سیاستهای تعرفهای متناسب با سطح تنش آبی هر منطقه اشاره کرد.

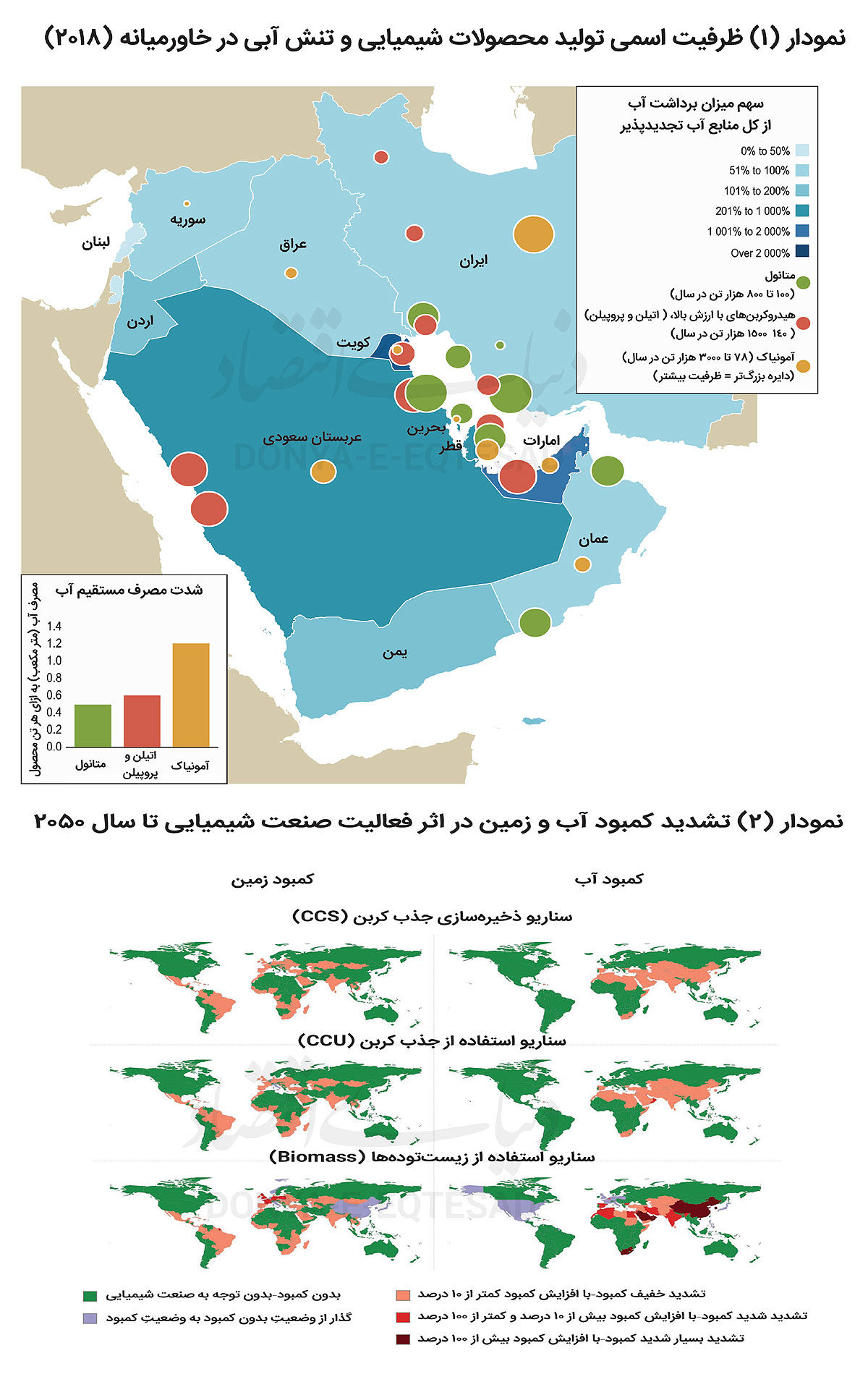

بر اساس نمودار (۱)ظرفیت تولید شیمیایی اولیه و استرس آب در خاورمیانه که در سال ۲۰۱۸ توسط آژانس انرژی و سازمان توسعه و همکاری اقتصادی منتشر شدهاست، ایران یکی از کشورهای دارای استرس آبی بسیار بالا محسوب میشود. این وضعیت بیانگر قرار گرفتن در محدوده برداشت صفر تا ۲۰درصد منابع آب تجدیدپذیر است؛ سطحی که معمولا به کمبود شدید منابع آب نسبت داده میشود. این شرایط تحتتاثیر عواملی مانند خشکسالیهای مکرر، مدیریت ناکارآمد آب و محدودیتهای ناشی از تحریمها شکل گرفته است.

از سوی دیگر، ظرفیت تولید شیمیایی ایران در سطح متوسط تا بالا قرار دارد؛ بهگونهای که اندازه دایرههای نقشه برای آمونیاک (رنگ نارنجی) و نیز متانول (سبز) و هیدروکربنهای با ارزش بالا (قرمز) نشاندهنده نقش پررنگ ایران در بازار منطقه است. با این وجود، شدت مصرف آب در تولید آمونیاک، ریسک فشار بیشتر بر منابع آب را افزایش میدهد و ضرورت بهکارگیری فناوریهای کارآمدتر نظیر سیستمهای بازیافت آب را برجسته میکند.

نمودار (۲) که مربوط به کمبود اضافی زمین و آب ناشی از صنعت شیمیایی در سال ۲۰۵۰ و منتشرشده در مجله Cell Press است، تصویری نگرانکننده از آینده منابع طبیعی ایران ارائه میدهد. در این نمودار، سه سناریوی اصلی گذار صنعت شیمیایی( سناریوی زیستتودهای (Biomass)، سناریوی جذب و ذخیره کربن (CCS) و سناریوی جذب و استفاده از کربن (CCU)) با یکدیگر مقایسه شدهاند. برای درک بهتر پیامدهای هر مسیر، لازم است ماهیت این سناریوها بهطور روشن مشخص شود.

سناریوی Biomass به مسیری اشاره دارد که در آن کربن، هیدروژن و انرژی موردنیاز تولید مواد شیمیایی همگی از زیستتوده تامین میشود. این مسیر از نظر چرخه کربن بالقوه کمانتشار است، اما به دلیل نیاز بالا به آب، زمین و منابع زیستی، برای کشورهایی با اقلیم خشک و محدودیت اراضی کشاورزی فشار شدیدی ایجاد میکند.

سناریوی CCS مبتنی بر تداوم استفاده از سوختهای فسیلی در تولید مواد شیمیایی است، اما تمام دیاکسیدکربنِ حاصل از فرآیند و پایانعمر محصول، جمعآوری و در مخازن زیرزمینی ذخیره دائمی میشود. این مسیر وابسته به زیرساخت عظیم ذخیرهسازی و تکنولوژی جذب صنعتی است، اما نسبت به Biomass نیاز بسیار کمتری به زمین و آب دارد.

سناریوی CCU نیز ادامه تولید مبتنی بر انرژی کمکربن را میپذیرد، اما کربن موردنیاز از خود دیاکسیدکربن (حاصل از دودکش یا هوا) استخراج و در محصولات شیمیایی بازاستفاده میشود. در این مسیر برخلاف CCS ذخیره دائمی وجود ندارد و دیاکسیدکربن جذبشده بهصورت ماده شیمیایی پایدار یا سوخت بازچرخانی میشود. این مسیر مصرف زمین و آب کمتری نسبت به Biomass دارد، اما نیازمند برق کمکربن و هیدروژن سبز است.

در نتیجه با توجه به سناریوی Biomass، ایران در محدودهای قراردارد که کمبود آب تا بیش از ۱۰ درصد و در برخی مناطق تا بیش از ۱۰۰ درصد تشدید میشود. علت اصلی، وابستگی فرآیندهای زیستتودهمحور به آب فراوان در اقلیمی خشک و نیمهخشک مانند ایران است. علاوه بر این، در همین سناریو کمبود زمین نیز با شدت قابلتوجه (رنگ نارنجی) دیده میشود؛ فشاری که میتواند رقابت با کشاورزی، جنگلکاری و کاربریهای غذایی را تشدید کند.

در مقابل، در سناریوهای مبتنی بر CCS و CCU، شدت بحران منابع بسیار کمتر است. ایران در این حالت بیشتر در محدوده نارنجی تا قرمز قرار میگیرد؛ یعنی از تشدید سبک تا سنگین کمبود آب، اما نه در مقیاس بحرانی Biomass. علت این تفاوت، وابستگی کمتر این دو مسیر به زمین و آب و اتکای بیشتر آنها به انرژی کمکربن، جذب صنعتی دیاکسیدکربن و زیرساختهای فناوریمحور است.

همپوشانی این پیشبینیها با چالشهای واقعی امروز ایران (از خشکسالی و کسری تراز آبهای زیرزمینی گرفته تا محدودیتهای مالی ناشی از تحریم و توسعه سریع ظرفیتهای پتروشیمی) نشان میدهد که حرکت بدون برنامهریزی به سمت مسیرهای پرمصرف در دهههای آینده میتواند به بروز بحرانهای زیستمحیطی و اقتصادی منجر شود. از این منظر، سرمایهگذاری هدفمند در فناوریهای کمآب، زیرساخت CCU و مدیریت یکپارچه منابع آب و انرژی، نه یک گزینه انتخابی، بلکه پیششرط پایداری صنعت پتروشیمی ایران تا میانه قرن است.

پیامدهای زیستمحیطی در زنجیره پسین

تاثیرات محیطزیستی پتروشیمی تنها در مرحله تولید خلاصه نمیشود. بسیاری از محصولات این صنعت در مرحله مصرف، انتشارهای غیرکربنی یا آثار محیطزیستی متفاوتی ایجاد میکنند. از یک سو، مواد پتروشیمیایی میتوانند نقشی مثبت در کاهش انتشار داشته باشند. عایقهای پلیمری مصرف انرژی ساختمانها را پایین میآورند و مواد سبک در سازه پرههای بادی، ظرفیت تولید انرژی تجدیدپذیر را افزایش میدهد.

اما از سوی دیگر، برخی محصولات مانند کودهای نیتروژنه منبع انتشار گاز نیتروز اکسید هستند؛ گازی که چند صد برابر آلایندهتر از دیاکسید کربن است. تخمینهای جهانی نشان میدهد انتشار ناشی از کودهای مصنوعی میتواند معادل بیش از ۶۰۰میلیون تن دیاکسید کربن باشد.

همچنین ترکیبات شیمیایی مصرفی مانند رنگها و چسبها یکی از منابع VOCها در آلودگی هوا محسوب میشوند. بزرگترین چالش اما پسماند پلاستیک است. در جهان کمتر از ۲۰ درصد پلاستیکها بازیافت میشود و باقی یا سوزانده میشود یا دفن. ایران نیز با رشد تولید پلیمرها، ناگزیر باید به سمت طراحی یک اقتصاد دایرهای از افزایش بازیافت و جداسازی تا تدوین سیاستهای پایانعمر حرکت کند.

ریسکهای اقتصادی

رشد صنعت پتروشیمی در ایران، در شرایطی رقم میخورد که الزامات جهانی زیستمحیطی سختگیرانهتر شده و این همزمانی مجموعهای از ریسکهای سیاستی و اقتصادی را برای کشور برجسته میکند. سختگیری روبهافزایش واردکنندگان نسبت به ردپای کربن و احتمال اعمال استانداردهای اجباری یا مالیات کربن، میتواند مسیر صادرات محصولات پتروشیمی را با محدودیتهای تازهای مواجه کند.

در کنار آن، افزایش تدریجی بهای آب در مناطق دچار تنش آبی بهمعنای بالا رفتن هزینه تولید در سالهای آینده است؛ روندی که در صورت ادامه، حاشیه سود واحدهای تولیدی را تحت فشار قرار میدهد. از سوی دیگر، تاخیر در سرمایهگذاری در حوزههایی مانند جذب و ذخیرهسازی کربن (CCUS)، بازیافت آب و مدیریت پسماند، خطر کاهش مزیت رقابتی ایران را در بازاری که بهسرعت به سمت استانداردهای کمکربن حرکت میکند، افزایش میدهد.

این چالشها زمانی پیچیدهتر میشود که در سطح ملی هنوز یک چارچوب یکپارچه و منسجم برای سیاستهای پایداری تدوین نشده و نبود چنین ساختاری، برنامهریزی بلندمدت صنعت را دشوار میسازد. در این چارچوب، مدیریت زیستمحیطی واحدهای پتروشیمی دیگر صرفا یک الزام نظارتی نیست؛ بلکه به بخش جداییناپذیر از استراتژی بقا و توان رقابتی این صنعت در بازار جهانی تبدیل شده است.

الزامات سیاستی و پیشنهادهای کاربردی

برای مواجهه موثر با چالشهای آتی و افزایش تابآوری صنعت پتروشیمی، مجموعهای از اقدامات سیاستی هدفمند ضروری است. تدوین یک نقشه راه ملی برای پایداری صنعت پتروشیمی اهمیت ویژه دارد. وجود چنین سندی میتواند اهداف کمی مشخصی برای کاهش انتشار دیاکسید کربن، افزایش بهرهوری آب و بهبود مدیریت پسماند تعیین کند و مسیر حرکت صنعت را هماهنگ سازد. همچنین توسعه فناوریهای جذب، استفاده و ذخیرهسازی کربن (CCUS) باید بهعنوان یک اولویت راهبردی دنبال شود.

طراحی بستههای مشوق برای واحدهایی که اقدام به کاهش انتشار میکنند، همراه با تقویت همکاری میان شرکت ملی صنایع پتروشیمی، دانشگاهها و شرکتهای فناور داخلی، میتواند زمینهساز جهش تکنولوژیک در این حوزه باشد. در حوزه آب، حرکت بهسوی مدیریت پایدار منابع آبی ضروری است. سرمایهگذاری در واحدهای تصفیه و بازیافت آب، توسعه آبشیرینکنها و بهرهگیری از منابع آب غیرمتعارف، باید جایگاه پررنگتری در سیاستگذاری داشته باشد.

همچنین لازم است سیاستهای مرتبط با مدیریت چرخه عمر پلیمرها تقویت شود. تدوین مقررات الزامآور برای بازیافت، حمایت از طراحی محصولاتی با قابلیت بازیافت بالا و تعامل نزدیکتر با نهادهای محیطزیستی برای ارتقای استانداردها میتواند به کاهش آلودگی و افزایش کارآیی منابع کمک کند. در نهایت، ارتقای شفافیت و گزارشدهی محیطزیستی باید به یک الزام قانونی و مزیت رقابتی تبدیل شود. انتشار گزارشهای سالانه درباره میزان انتشار آلایندهها، مصرف آب و اقدامات پایداری توسط مجتمعهای پتروشیمی، علاوه بر پاسخگویی بیشتر، موقعیت صنعت ایران را در بازارهای جهانی تقویت خواهد کرد.