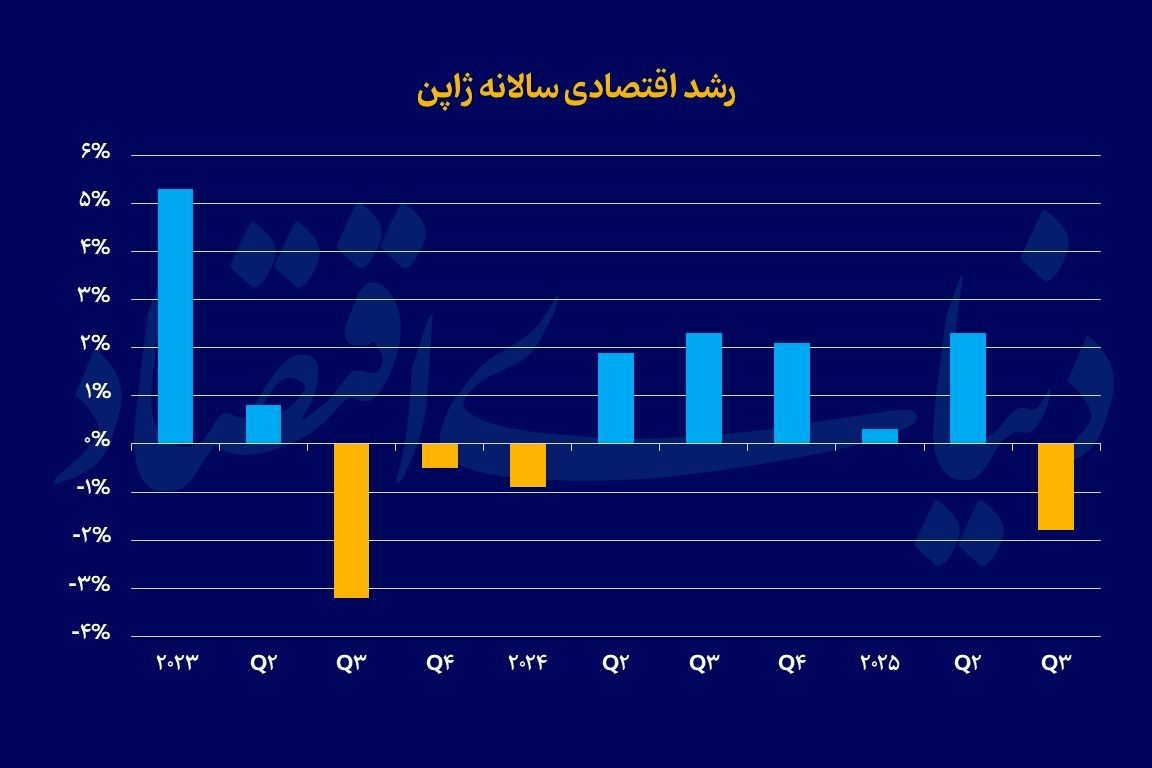

براساس برآوردهای اولیه دفتر کابینه ژاپن، تولید ناخالص داخلی این کشور در تابستان ۲۰۲۵ معادل ۱.۸ درصد نسبت به مدت مشابه سال قبل کاهش یافت؛ رقمی که هرچند کمتر از افت ۲.۵ درصدی مورد انتظار اقتصاددانان بود، اما جبرانکننده رشد ۲.۳ درصدی سه ماه دوم سال بود. در مقیاس فصلی نیز GDP این کشور نسبت به فصل قبل ۰.۴ درصد کاهش داشت که اولین کاهش از ۲۰۲۴ تاکنون محسوب میشود.

مهمترین عامل این کاهش، ضعف مصرف خصوصی بود که تنها ۰.۱ درصد رشد کرد و کمترین عملکرد خود در سه فصل اخیر را رقم زد. افزایش قیمت مواد غذایی، خصوصا برنج، همراه با رشد قبوض انرژی، فشار مضاعفی بر خانوارها وارد کرده و باعث شده مخارج کاهش یابد. صادرات ژاپن نیز در پی اعمال تعرفه پایه ۱۵ درصدی آمریکا بر بخش عمده کالاهای ژاپنی در سپتامبر، با افت ۱.۲ درصدی روبهرو شد؛ کاهشی که بسیار بیشتر از کاهش ملایم ۰.۱ درصدی واردات بود و در نتیجه، تجارت خارجی ۰.۲ واحد درصد از رشد اقتصادی کم کرد. علاوه بر این، سرمایهگذاری مسکن نیز تحتتاثیر تغییرات قانونی در بخش ساختوساز، افت شدیدی معادل ۹.۴ درصد داشت و بهعنوان یکی از موتورهای اصلی ضعف اقتصاد شناخته شد. با وجود این ضعفها، بخش هزینههای دولت با رشد ۰.۵ درصدی بهترین عملکرد پنج فصل گذشته را ثبت کرد که عمدتا ناشی از پیشبرد سریع پروژههای عمرانی بود. همچنین، سرمایهگذاری شرکتها با افزایش یک درصدی، نشان داد بنگاهها همچنان به ارتقای ظرفیت تولید و نوسازی تجهیزاتی علاقهمند هستند. نظرسنجی «تانکان» بانک مرکزی ژاپن نیز نشان داد که شرکتهای بزرگ قصد دارند سرمایهگذاری خود را بهرغم انتظار افت سود، افزایش دهند.

در چنین شرایطی، دولت تاکایچی در حال آمادهسازی نخستین بسته محرک اقتصادی خود است؛ بستهای که انتظار میرود از نظر حجمی از برنامه ۱۳.۹ تریلیون ینی سال گذشته کمی بزرگتر باشد. محورهای این بسته شامل کاهش فشار هزینههای زندگی از طریق یارانه انرژی، تخفیف مالیاتی سوخت و حمایت از صادرکنندگان برای مقابله با اثر منفی تعرفههای آمریکا خواهد بود. تاکایچی که نرخ بالای تورم سه سال و نیم گذشته را اولویت اصلی خود معرفی کرده، قصد دارد با کمک سیاست مالی و با هماهنگی بانک مرکزی، رشد اقتصادی را تقویت کند. او همچنین از بانک ژاپن خواسته در مسیر افزایش نرخ بهره بهآرامی حرکت کند تا فضای احیای اقتصادی آسیب نبیند.

انتشار این دادههای ضعیف در کنار احتمال افزایش قابلتوجه انتشار اوراق بدهی برای تامین مالی بسته جدید، بازار اوراق بلندمدت ژاپن را تحت فشار قرار داده است. بازدهی اوراق ۲۰ساله به بالاترین سطح از ۱۹۹۹ رسیده و نرخهای ۳۰ و ۴۰ ساله نیز جهش داشتهاند. معاملهگران نگرانند که بسته محرک جدید باعث افزایش ریسک مالی ژاپن شود و این موضوع بر ارزش ین و بازدهی اوراق بلندمدت فشار بیشتری وارد کند. در مجموع، ترکیب افت تولید، ابهام سیاستی و فشارهای تورمی، دولت و بانک مرکزی ژاپن را در آستانه تصمیمات حساس اقتصادی قرار داده است.